Todo el mundo quiere comprar la caida hasta que llega la caida.

En donde nos encontramos y cuántas veces ha pasado esto en la historia

La semana del 2 al 8 de junio de 2026 es una de esas semanas quedará en los registros históricos de Bitcoin por la magnitud de la caída desde el máximo hasta el mínimo intrasemanal de un -19,5%, con apertura cerca de $73.600, mínimo de $59.110 —cruzando brevemente los 60.000 dólares por primera vez desde finales de 2024— y ahora se encuentra en $61.000 al momento de escribir este artículo, Bitcoin ha recuperado los 60.000 dólares y lleva acumulada una caída del 17,1% desde el inicio de la semana que aún no ha cerrado.

Para contextualizar la magnitud, la cantidad de velas semanales de Bitcoin con caídas de entre el 17% y el 20% arroja un número relativamente pequeño de precedentes: aproximadamente 8 a 12 semanas en toda la historia del activo con movimientos semanales de esa envergadura, concentradas en tres períodos —el crash de marzo de 2020 (COVID, -26% en una semana), el crack de mayo de 2021 (-21%), y el colapso post-FTX de noviembre de 2022 (-20%)—. Lo que hace que la semana actual sea cualitativamente distinta de esas es el nivel al que se produjo: no en la euforia del ATH ni en el colapso de una plataforma centralizada, sino en la fase de pesismo generalizada post-ATH de octubre de 2025.

La 200-WMA, actualmente en torno a los 61.800 dólares, es el promedio de cuatro años del precio de Bitcoin —suficiente para enmarcar un ciclo completo de halving—. Históricamente ha funcionado como el suelo de último recurso del mercado: los mínimos de ciclo de 2015, 2018 y 2020 se formaron exactamente sobre ella. La excepción fue 2022, cuando el precio se mantuvo por debajo durante varios meses.

ETF en gran retroceso: $4.400 millones fuera en un mes, pero IBIT resiste

La corrección de precio tuvo su correlato exacto en los flujos de los ETF de Bitcoin al contado. En el último mes, los ETF de Bitcoin sufrieron salidas netas por $4.400 millones —el peor mes de la historia del producto en términos absolutos, revirtiendo con holgura los $1.970 millones de entradas de abril y llevando el acumulado YTD de nuevo a territorio negativo por primera vez desde finales de abril—. El total acumulado del año de los ETF de Bitcoin volvió a negativo en términos netos.

Pero Eric Balchunas calificó un dato de «increíble» el 6 de junio es el contrapunto: IBIT de BlackRock, con 542 millones de dólares en flujos acumulados en 2026, sigue en positivo YTD. En un mes donde la industria sangró $4.400 millones, el mayor ETF del mundo en Bitcoin no solo aguantó sino que se mantiene con más entradas que salidas en el año mientras el precio lleva una correccion profunda. Uno o dos ETF adicionales también permanecen YTD positivos. La imagen que emerge es la misma de los episodios anteriores de corrección severa: una base de inversores que actúa como lo haría en un fondo de Vanguard —sin reacción de pánico, sin ventas forzadas, con horizonte temporal de años— y una periferia de inversores que responde exactamente como esperaríamos de una clase de activo percibida como especulativa. La diferencia está en quién compró con qué horizonte.

El mercado de futuros documentó el mismo episodio desde otro ángulo. Según Coinglass, se liquidaron $2.400 millones en posiciones largas durante la semana del 2 al 8 de junio, con el martes 2 de junio como el día más intenso con más de $800 millones liquidados en una sola jornada. Es el reset del apalancamiento que el mercado lleva meses necesitando: los traders que habían apostado a la recuperación con contratos apalancados fueron barridos sistemáticamente a medida que el precio perforaba soporte tras soporte. Doloroso para quien estaba apalancado. Estructuralmente necesario para sentar las bases de un próximo movimiento sin el peso del apalancamiento acumulado.

Zcash y la ironía más perfecta del mercado cripto: la privacidad que destruyó la confianza

En la misma semana en que Bitcoin tocaba su 200-WMA y el mercado cripto perdía un 25% de capitalización total en un mes, el mayor perdedor individual fue Zcash: -59,70% entre el jueves 5 y el viernes 6 de junio, con una caída del -26% solo el jueves tras la divulgación pública de la vulnerabilidad, seguida por una profundización el viernes cuando cayeron simultáneamente todos los mercados de renta variable, materias primas y bonos. Al momento de escribir, ZEC ha recuperado un 40% de la caída y lleva un -41% desde el jueves, intentando recuperar su EMA de 200 diaria.

La vulnerabilidad que desencadenó todo esto tiene un autor inesperado: Claude Opus 4.8, el modelo de Anthropic publicado en junio de 2026. El 29 de mayo, el investigador de seguridad Taylor Hornby, contratado en abril por Shielded Labs específicamente para auditar el protocolo Zcash, construyó un framework personalizado de auditoría con IA usando Opus 4.8. En un solo día, Opus 4.8 localizó el fallo, Hornby escribió un exploit funcional completo y verificó en un entorno de testeo local que el exploit generaba ZEC falso ilimitado e indetectable. El mismo día 29, Hornby notificó privadamente al fundador de Zcash, Zooko Wilcox. El parche de emergencia fue desplegado el 1-2 de junio mediante el hard fork NU6.2. La divulgación pública, el 5 de junio.

El fallo técnico era una vulnerabilidad de soundness en el circuito de prueba de conocimiento cero (ZK proof) del pool Orchard, el sistema de transacciones privadas más avanzado de Zcash, activo desde mayo de 2022. Una restricción del circuito había sido escrita de forma demasiado permisiva: el motor de pruebas aceptaba transacciones fraudulentas como si fueran legítimas. Un atacante podía alimentar entradas falsas y hacer que el sistema ZK validara la transacción, generando ZEC de la nada sin dejar rastro en el libro de contabilidad transparente. Es un ataque de inflación de suministro, no un doble gasto.

La ironía es perfecta y demoledora al mismo tiempo. Zcash existe precisamente para garantizar la privacidad de las transacciones. Su pool Orchard esconde montos, remitentes y receptores mediante pruebas criptográficas de conocimiento cero. Esa misma privacidad —la característica por la que Zcash cobra una prima en el mercado— hace que sea imposible saber con certeza si el exploit fue utilizado entre mayo de 2022 y junio de 2026. Cuatro años de ventana de exposición. Shielded Labs dijo explícitamente: «no hay forma criptográfica de determinar si el fallo fue explotado.» El inversor Arthur Hayes vendió su posición entera en ZEC, calificando la vulnerabilidad de dealbreaker para su tesis de privacidad.

La contrastación con Bitcoin es la historia dentro de la historia. La transparencia de la blockchain de Bitcoin —que muchos critican como un defecto de privacidad— es exactamente la propiedad que hace que ninguna vulnerabilidad de inflación de suministro sea posible ni detectable: cualquier observador puede auditar en tiempo real que la oferta total de Bitcoin es de 21 millones, que el último bloque se minó hace x minutos, que ninguna transacción fue alterada. Lo que Zcash no puede garantizar sobre su propio suministro, Bitcoin lo garantiza por diseño. La privacidad tiene un precio: la imposibilidad de auditarla. Y cuando esa imposibilidad deja de ser teórica y se convierte en una ventana de cuatro años de incertidumbre real sobre si alguien imprimió monedas ilegítimas, el mercado saca sus conclusiones.

Empleo en EE.UU.: el mercado laboral más fuerte en meses complica el camino a la Fed

En la misma semana en que Bitcoin tocaba mínimos del ciclo, el informe de empleo de mayo de EE.UU. llegó con una sorpresa en la dirección incorrecta para los que esperaban recortes de tipos. La economía americana añadió 172.000 empleos no agrícolas en mayo —superando las expectativas del consenso y mostrando la mayor creación mensual de empleo en los últimos meses—. Los pedidos iniciales de subsidio de desempleo para la semana que finalizó el 30 de mayo subieron a 225.000, el nivel más alto desde la primera semana de febrero, pero continuaron situados dentro del rango histórico de baja volatilidad del mercado laboral. Los salarios y nóminas crecieron un 3,5% interanual en los doce meses hasta marzo de 2026, por encima del 3,3% de diciembre de 2025.

La lectura para la Fed es contradictoria y crea una tensión que el mercado tendrá que procesar de aquí a fin de año. Por un lado, el sentimiento del consumidor en 44,8 —mínimo histórico de 74 años— señala una economía real bajo presión. Por otro, el mercado laboral sigue siendo resiliente, los salarios nominales crecen y las expectativas de inflación a un año subieron al 4,8% en la encuesta de Michigan. Una Fed que en 2025 recortó tipos tres veces y los dejó sin cambios desde enero de 2026 tiene ahora argumentos en ambas direcciones. Los futuros de fondos federales, que a principios de mayo descontaban un 75% de probabilidad de al menos un recorte antes de diciembre, bajaron esa probabilidad al 45% tras el dato de empleo. Y algunos modelos empezaron a asignar probabilidad no trivial a una subida de tipos —algo impensable hace tres meses— si la inflación no cede en los próximos dos informes del IPC.

La Fed tiene ante sí el dilema más incómodo de los últimos dos años: el consumidor nunca estuvo tan pesimista (44,8), los mercados nunca estuvieron tan altos, el mercado laboral no termina de enfriarse y la inflación esperada está subiendo. En ese cuadro, cualquier movimiento tiene consecuencias asimétricas. Bajar tipos con inflación esperada al 4,8% se percibe como capitulación. Subir tipos con el consumidor en el mínimo histórico parece cruel. El FOMC del 17 de junio será la primera gran prueba de esa ecuación.

Lo que los datos on-chain dicen sobre dónde estamos en el ciclo

Todo el mundo quiere comprar en la caída. Hasta que llega la caída. Esta semana es una de las prueba de esa frase. Pero los datos on-chain de Glassnode y Checkonchain no describen solo el pánico de esta semana: describen con precisión dónde estamos en el ciclo y qué ha ocurrido históricamente en momentos parecidos. El RSI y las métricas técnicas: sobrevendido en múltiples modelos

En el modelo de cuantiles de la "Power Law de Bitcoin", el precio actual cotiza en el percentil más bajo del rango histórico para esta fase del ciclo —un nivel que solo se ha visto cuando el mercado marco suelo de ciclo de 2018, 2020 y 2022—. El RSI semanal ha caído a niveles que históricamente han marcado zonas de compra estructural, no de pánico. El modelo de Power Law mide el precio de Bitcoin respecto a su trayectoria de crecimiento logarítmico a largo plazo: cotizar en los percentiles inferiores de ese modelo significa que el precio está muy por debajo de lo que la tendencia de fondo sugiere para este punto del tiempo. No es una garantía de suelo absoluto, pero sí una señal de que el activo está en territorio de valor extremo descuento respecto a su historial.

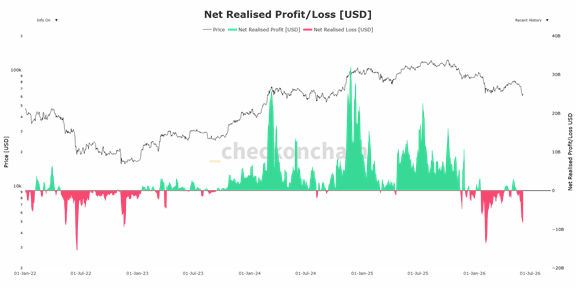

El nivel de capitulación que señala los finales de ciclo

La métrica que más peso tiene es la de las pérdidas realizadas netas en USD, que alcanzaron los $7.900 millones. Para ponerlo en contexto con precedentes históricos: el fin del mercado bajista de noviembre de 2022 —después del colapso de FTX, el evento más destructor de valor de la historia del cripto— registró $9.300 millones en pérdidas netas realizadas. El pico máximo de pérdidas de ese ciclo fue en junio de 2022, con $15.200 millones al perder la 200-WMA. La corrección de febrero de este ciclo, que fue la primera gran capitulación, llegó a $13.200 millones. La lectura actual de $7.900 millones —ya significativamente por debajo del pico de febrero— está entrando en el rango que históricamente señala que el grueso de la capitulación ha ocurrido y que el mercado está próximo al final de la fase bajista.

¿Quién está vendiendo y qué dice eso del ciclo?

La distinción más importante no es cuánto se ha vendido, sino quién ha vendido. Los tenedores de corto plazo (STH, con menos de 155 días de tenencia) representan actualmente cerca del 75% de todas las pérdidas realizadas —$3.700 millones de los $7.900 millones totales—. Son los compradores de principios de 2026, los que entraron por encima de $80.000 en enero y que esta semana han decidido salir absorbiendo pérdidas de entre el 20% y el 35% sobre su precio de entrada. El contraste con noviembre de 2025 —cuando se registraron $10.800 millones en pérdidas durante el episodio de ese mes, con los STH representando menos del 40% del total— es revelador: en noviembre fueron sobre todo los LTH los que vendieron. Ahora son los STH los que capitularon. Eso es exactamente el patrón que se observa en la fase final de los mercados bajistas: los compradores recientes se rinden, y los compradores de largo plazo aguantan o acumulan.

El comportamiento de los tenedores de largo plazo (LTH, más de 155 días) en este episodio es el complemento exacto del comportamiento de los STH. A diferencia de noviembre de 2025 —cuando los LTH redujeron sus tenencias significativamente durante la corrección, distribuyendo hacia el mercado— ahora los LTH están comprando. Las métricas de tenencias LTH muestran un aumento, no una reducción, durante las semanas de mayor corrección del precio. Es el patrón clásico de acumulación de manos fuertes: los holders que ya atravesaron el ciclo anterior compran exactamente cuando los holders nuevos se rinden.

La cantidad de LTH en pérdidas aumenta a medida que avanza el mercado bajista —porque el precio sigue por debajo y sus precios de entrada va en aumento a los de los ciclos anteriores— pero esa acumulación de pérdidas latentes en los LTH es también un indicador de ciclo: cuando los LTH han absorbido el máximo de pérdidas latentes y el precio empieza a recuperarse, su «pérdida» se convierte en ganancia sin que hayan vendido. Ese es el momento donde el ciclo bajista termina y el mercado vuelve al equilibrio. El patrón se ha repetido en 2015, 2018 y 2022: STH capitulación máxima + LTH acumulación máxima = proximidad del suelo.

El cuadro on-chain completan la lectura de ciclo coherente. $7.900 millones en pérdidas realizadas netas acercándose al nivel del fin del ciclo bajista de 2022. El 75% de esas pérdidas viniendo de STH que compraron arriba en enero —la parte más débil del mercado capitulando—. Los LTH comprando mientras los STH venden. El RSI en niveles de sobrevendido histórico. Bitcoin rompiendo la 200-WMA por segunda vez en el ciclo. Y $2.400 millones en posiciones largas apalancadas liquidadas, limpiando el exceso de apalancamiento del rebote anterior. Nada de esto garantiza que el suelo ya fue alcanzado, pero la probabilidades indican que si. Asi sea hoy, mañana o dentro de unos meses. Lo que sí muestran con claridad es que estamos en el último estadio del mercado bajista, no en el medio ni en el principio.

Artículo de análisis de mercado y datos on-chain. No constituye asesoramiento financiero.

Fuentes: Glassnode · Checkonchain · Coinglass (liquidaciones BTC) · CoinDesk · BeInCrypto · Decrypt · Yahoo Finance (Morning Minute) · TechFlow · GNCrypto News · Bloomberg ETF (@EricBalchunas) · Bureau of Labor Statistics (Nonfarm Payrolls may. 2026) · Trading Economics (Initial Jobless Claims jun. 2026) · University of Michigan (Surveys of Consumers)