Dos economías, un solo mercado

Récord histórico de pesimismo del consumidor, récords históricos del S&P 500

El viernes 22 de mayo de 2026, la Universidad de Michigan publicó la lectura final del Índice de Sentimiento del Consumidor para mayo: 44,8. No es solo el mínimo del año ni el mínimo de la última recesión. Es el mínimo desde que la encuesta empezó a registrarse, en 1952. Setenta y cuatro años de historia, y el consumidor americano nunca se había sentido tan pesimista. La lectura anterior más baja era 50, registrada en junio de 2022 durante el pico de la inflación pospandémica. Mayo de 2026 la supera por cinco puntos y medio. Ningún economista había estimado que llegaría tan lejos: el consenso era 49,5. Llegó a 44,8.

Las causas son concretas y se superponen. Un tercio de los encuestados mencionó espontáneamente los precios de la gasolina —el galón promedio nacional cotiza a 4,55 dólares, el más caro en cuatro años, impulsado por las disrupciones en el Estrecho de Ormuz derivadas del conflicto con Irán—. El 30% mencionó los aranceles como fuente de ansiedad económica. El 57% de los consumidores señaló que los precios altos están erosionando sus finanzas personales. Las expectativas de inflación a un año subieron al 4,8% —el nivel más alto desde el inicio del conflicto con Irán en febrero—. La gasolina se ha vuelto un impuesto regresivo en tiempo real: los hogares de ingresos bajos y sin título universitario registraron las caídas de sentimiento más pronunciadas de toda la encuesta.

Y mientras eso ocurría, el S&P 500 seguía haciendo máximos históricos. La contradicción solo parece paradójica hasta que se entiende a quién representa cada número. La encuesta de Michigan mide el sentimiento de los hogares americanos. El S&P 500 mide el valor de los activos que posee el 10% más rico del país. Según datos de la Reserva Federal, el 1% más rico posee el 50% de todas las acciones en EE.UU.; el 10% más rico posee el 87%. Lo que un economista de Barry Ritholtz lo expresó con precisión quirúrgica:

«¿Cuánto crees que el sentimiento del 90% inferior de la población importa para un índice que el 10% superior posee casi en su totalidad?»

La economía en K: cuando el mercado no refleja la economía, refleja a sus dueños

La anomalía tiene un nombre técnico: economía en K, o K-shaped recovery. El eje superior de la K son los propietarios de activos —acciones, vivienda, Bitcoin— cuyo patrimonio ha subido un 71% en cinco años según datos de SPY. El eje inferior son los asalariados, cuyo poder adquisitivo real lleva comprimiéndose desde 2021: todo cuesta un 30% más, los salarios nominales crecieron pero los reales apenas compensaron, y la tasa de ahorro personal cayó del 6,2% en 2024 al 4,0% en el primer trimestre de 2026, el mínimo en los registros recientes. Los hogares están gastando una proporción creciente de cada nómina solo para mantenerse en el mismo sitio.

El mercado de valores no está ignorando esta realidad: la está reflejando con exactitud. La divergencia entre el S&P 500 y el sentimiento del consumidor no es una contradicción; es la confirmación de que las dos series miden cosas distintas. Una pandemia similar ocurrió en 2020: el S&P 500 hacía máximos históricos mientras los hoteles cerraban, el desempleo disparaba y las aerolineas quebraban. La mecánica es siempre la misma: los activos que el 10% superior posee se revalorizan cuando el capital busca refugio y cuando las políticas monetarias favorecen a los inversores sobre los ahorradores. Los que no tienen activos no se benefician de esa revalorización. Y su sentimiento lo dice con claridad.

La brecha entre el sentimiento inversor —que sigue en zona de optimismo moderado mientras el S&P 500 hace máximos— y el sentimiento del consumidor —en mínimos históricos de 74 años— se encuentra en este momento en uno de los extremos más amplios jamás registrados. La historia financiera sugiere que cuando esa brecha llega a niveles extremos, una de dos cosas ocurre: o la economía real mejora y arrastra hacia arriba el sentimiento del consumidor, o los mercados corrigen y se acercan a la economía real. Lo que hace que 2026 sea diferente es que el catalizador de la corrección no está claro. La IA sigue generando ganancias reales para las empresas que la despliegan, y eso sostiene las valoraciones del S&P 500 con una base de beneficios, no solo de narrativa.

Cuando falta liquidez, lo más líquido cae primero

Hay un patrón que se repite en cada episodio de estrés financiero y que este año se documentó con especial claridad en dos momentos: el colapso de principios de febrero de 2026 y el 27 de mayo. Cuando los mercados entran en modo risk-off —cuando los inversores necesitan efectivo rápidamente para cubrir pérdidas, cumplir llamadas de margen o reducir exposición—, los primeros activos en venderse no son los más tóxicos sino los más líquidos. Y en la jerarquía de liquidez del sistema financiero moderno, el oro y Bitcoin están en los primeros puestos.

En los primeros días de febrero de 2026, Bitcoin rompió los 73.000 dólares y continuó cayendo hasta los 60.000 —una caída del 17% que generó 1.680 millones de dólares en liquidaciones forzadas en un solo día, el mayor evento de liquidación desde el colapso de FTX—. Los gestores con carteras que mezclaban Bitcoin, futuros de oro y renta variable liquidaron sus posiciones ganadoras en metales preciosos para cubrir las pérdidas en cripto. Michael Burry estimó que entre 500 millones y 1.000 millones de dólares en oro y plata fueron vendidos al mercado en el último día de enero, no porque los inversores hubieran perdido la fe en el oro, sino porque era el activo más fácil de convertir en efectivo rápidamente.

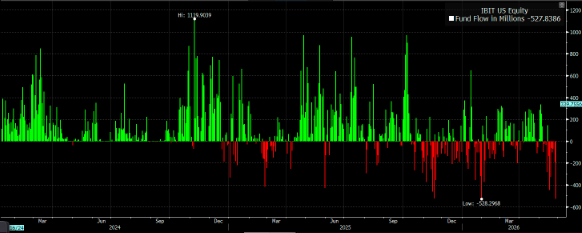

El mecanismo se activó nuevamente el 27 de mayo de 2026, cuando IBIT registró 527,84 millones de dólares en salidas netas —su segundo mayor outflow diario desde que el fondo se lanzó en enero de 2024—. El total del ecosistema de ETF de Bitcoin esa jornada fue de 733 millones en salidas, con ocho días consecutivos de outflows acumulados que superaron los 2.000 millones. Eric Balchunas informo el dia anterior, una institución no identificada vendió 29,2 millones de acciones de IBIT —1.300 millones de dólares— en un único bloque ejecutado a través de dark pool a las 10:30 de la mañana, 22 veces mayor que la siguiente operación más grande del día. Alex Thorn de Galaxy Digital lo calificó como «la mayor operación de dark pool en el espacio ETF de Bitcoin desde su lanzamiento.» El precio de Bitcoin no reaccionó ese día —la liquidez absorbió el bloque—, pero el día siguiente vinieron los 528 millones en outflows y Bitcoin cayó por debajo de los 73.000 dólares nuevamente.

Que tanto el oro como Bitcoin sean los primeros en venderse en una crisis de liquidez no es una debilidad de esos activos: es la demostración de que son los más utilizados como instrumentos de balance. Se liquidan porque tienen compradores siempre disponibles, mercados 24/7 y spreads ajustados. El caso de Rusia ilustra el extremo opuesto del mismo mecanismo: el Banco Central ruso vendió 21,8 toneladas de oro en los primeros meses de 2026 para cubrir un déficit presupuestario que alcanzó los 4,6 billones de rublos —unos 61.300 millones de dólares— derivado de la caída de los ingresos por petróleo y gas y del aumento del gasto militar. Las reservas de oro rusas cayeron a 74,1 millones de onzas troy a 1 de abril, y el volumen de transacciones en oro en la Bolsa de Moscú se multiplicó por 3,5 en marzo respecto al año anterior. Rusia acumuló más de 1.900 toneladas de oro entre 2002 y 2025 precisamente para tener este colchón de liquidez en el momento de máxima necesidad. El oro era su reserva estratégica de último recurso. Cuando llegó la necesidad, lo vendió.

El patrón es universal y no discrimina entre actores: cuando un Estado soberano como Rusia necesita cubrir un déficit, vende su oro —el activo de reserva más líquido de su balance—. Cuando un fondo institucional necesita rebalancear, vende sus posiciones en ETF de Bitcoin. Cuando un trader apalancado recibe una llamada de margen, vende lo que puede, no lo que quiere. La paradoja es que cuanto más líquido y más demandado es un activo como colateral y reserva de valor, más vulnerable es a ser el primero en ser vendido en una crisis de liquidez. Bitcoin y el oro comparten exactamente esa propiedad: son los mejores instrumentos de balance precisamente porque siempre hay un comprador al otro lado

Cuando la volatilidad converge lo que eso significa para el capital institucional

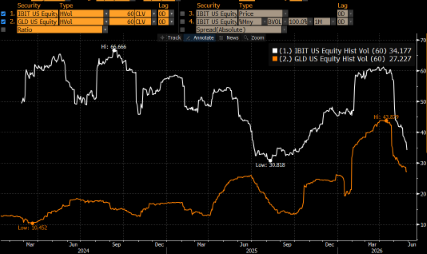

El dato más relevante lo publicó Eric Balchunas esta semana, no fue sobre flujos ni sobre precios. Fue sobre volatilidad. La volatilidad histórica a 60 días de IBIT ha caído desde picos por encima del 66% hasta niveles cercanos al 34%. En el mismo período, la volatilidad de GLD —el ETF de oro— ha subido desde aproximadamente el 10% hasta superar el 27%. La convergencia de ambas series es el dato estructural más relevante del mercado Bitcoin de los últimos dos años: la distancia entre la volatilidad de Bitcoin y la del oro se está reduciendo de forma sistemática desde el lanzamiento de los ETF spot en enero de 2024.

La implicación para el capital institucional es directa y Balchunas la articuló con claridad desde una conversación con ejecutivos de alto nivel del sector ETF: los grandes asignadores de capital —instituciones, family offices, asesores financieros de banca privada— no quieren Bitcoin para obtener retornos de tipo tecnológico. Ya tienen esa exposición a través de QQQ o de sus posiciones en Nvidia, Microsoft, etc. Lo que quieren, si es que van a incluir Bitcoin en sus carteras, es que funcione como el oro funciona: un activo no correlacionado con la renta variable, que suba cuando el dólar se debilita, que actúe como reserva de valor a largo plazo, y que genere retornos en períodos de incertidumbre geopolítica. La convergencia de volatilidad es la evidencia más concreta de que Bitcoin está evolucionando hacia ese perfil.

La comparativa con el ciclo del oro en ETF refuerza la tesis. Cuando GLD sufrió su caída del 40% en seis meses hace aproximadamente una década, un tercio de sus activos salieron por la puerta. Los ETF de Bitcoin, con una caída equivalente desde octubre de 2025 hasta febrero de 2026, perdieron solo el 6-7% de sus activos. Balchunas describió esa diferencia como «inusualmente notable», señalando que los tenedores de ETF de Bitcoin están mostrando más convicción que los tenedores de ETF de oro en una caída comparable. Con esa base de inversores, el argumento de que Bitcoin no está madurando como clase de activo se vuelve cada vez más difícil de sostener.

El retail sigue viendo Bitcoin con miedo, las empresas actuan calladas.

El sentimiento del consumidor en minimos no es independiente del sentimiento del inversor retail en Bitcoin. La correlación es directa y tiene una explicación estructural: el inversor retail promedio que tiene Bitcoin —no a través de un ETF sino directamente, en un exchange— sigue percibiendo al activo como un instrumento de alto riesgo y lo gestiona con el mismo horizonte temporal de corto plazo con que gestiona el resto de su cartera. Cuando la economía genera ansiedad —precios altos, gasolina cara, expectativas inflacionistas al alza—, el primer reflejo es reducir exposición a lo que se percibe como riesgoso. Bitcoin lidera esa lista en la cabeza del inversor retail, pese a que sus fundamentales de largo plazo apuntan en la dirección opuesta.

El dato que contextualiza todo es el de la concentración del consumo. El 10% más rico de la población americana representa cerca del 50% del consumo total del país. Eso significa que cuando ese grupo tiene sus carteras de activos en máximos históricos —como ahora—, la economía puede sostener indicadores macro razonables aunque el 90% restante esté comprimido. Y cuando ese 90% reduce el gasto porque la gasolina está a 4,55 dólares y las expectativas de inflación suben al 4,8%, el dato de sentimiento del consumidor colapsa a 44,8 sin que el S&P 500 se mueva. Vivimos en una economía donde el consumo masivo y el precio de los activos son dos variables cada vez más desconectadas.

Mientras el retail ajusta su percepción de Bitcoin con miedo de corto plazo, las empresas más disruptivas del mundo llevan años acumulando en silencio. El 20 de mayo de 2026, SpaceX presentó su S-1 ante la SEC para una IPO prevista para el 12 de junio, con una valoración estimada de más de 1,5 billones de dólares. En ese documento apareció, casi como nota al pie, la línea de balance más comentada de la semana: 18.712 BTC, adquiridos a un precio promedio de 35.320 dólares por moneda, comenzando en 2021. Al precio actual de cotización, SpaceX tiene una ganancia latente de más del 100% sobre esa posición. El dato sorprendió incluso a los analistas cripto: Arkham Intelligence y BitcoinTreasuries habían estimado los holdings de SpaceX en aproximadamente 8.285 BTC —la revelación del S-1 más que duplicó esa cifra—.

Balchunas señaló esta semana que SpaceX podría ser la empresa que más rápido entre al S&P 500 después de su IPO, dado su tamaño de capitalización de mercado proyectado. Si SpaceX debuta cerca de los 1,5 billones de dólares de valoración, entraría automáticamente como «una de las diez mayores empresas del índice». Su inclusión en el S&P 500 requeriría cuatro trimestres consecutivos de ganancias reportadas bajo criterios GAAP —algo no garantizado dado el modelo intensivo en capital de la empresa—, pero la narrativa es poderosa: la empresa de cohetes que quiere llegar a Marte acumula Bitcoin desde 2021 a menos de 40.000 dólares. El inversor retail que vendió en 60.000 con miedo, y la empresa con la IPO más valiosa y ambiosa del mundo que compró en 35.000 por convicción, son los dos extremos del mismo ciclo.

Hay un hilo que conecta el sentimiento del consumidor, el 10% que representa el 50% del consumo, el inversor retail que sigue viendo Bitcoin como activo de riesgo de corto plazo, y SpaceX que lleva cinco años acumulando en silencio. El capital institucional y corporativo —SpaceX, Strategy, 21 Capital, los ETF con comportamiento tipo Vanguard— está operando con información completa sobre el largo plazo y horizontes de 20 años. El inversor retail está operando con miedo de corto plazo y especulando con los minimos, alimentado por una economía real que le aprieta cada mes. La brecha no es de acceso a información: es de tiempo y de balance. Quien puede permitirse esperar, acumula. Quien no puede, vende. Y esa asimetría, más que cualquier análisis técnico, explica por qué Bitcoin arriba de 80.000 dólares sigue siendo, para la mayoría de la población, un activo percibido como riesgo.

Artículo de opinión y análisis macroeconómico. No constituye asesoramiento financiero.

Fuentes: University of Michigan (Surveys of Consumers, may. 2026) · Yahoo Finance · Trading Economics · 24/7 Wall St. · Barry Ritholtz (The Big Picture) · CoinDesk (Burry, Balchunas, SpaceX S-1) · The Block · BitcoinTreasuries.net · Arkham Intelligence · Investing.com (Gold vs BTC 2026) · SpaceX S-1 SEC Filing (20 may. 2026) · Grayscale Research · Bloomberg ETF (@EricBalchunas) · The Kobeissi Letter (@KobeissiLetter) ·