Kraken consigue acceso directo a la Fed – Y los volúmenes OTC ya superan con creces a los exchanges centralizados

Era OTC, Kraken en la Fed y el giro que anticipa lo que puede venir

1. La adopción institucional ya no necesita a los exchanges.

Hay informes que confirman lo que ya se intuía. Hay otros que cambian el encuadre de lo que estaba pasando. El informe anual de Finery Markets publicado esta semana pertenece a la segunda categoría. El análisis, basado en más de 15 millones de operaciones institucionales de criptomonedas en su red entre enero de 2024 y diciembre de 2025, revela una divergencia estructural que redefine cómo fluye el capital institucional hacia Bitcoin y el ecosistema cripto.

La conclusión es contundente: mientras el volumen spot de los 20 principales exchanges centralizados (CEX) apenas creció en comparación con el del mercado OTC —las operaciones directas entre contrapartes, fuera de los libros de órdenes públicos— hay una diferencia de doce veces en la tasa de crecimiento. Los datos de CoinGecko independientes refuerzan el cuadro: el volumen spot de los 10 mayores CEX subió un 7,6% hasta 18,7 billones de dólares, mientras que los futuros perpetuos en esas mismas plataformas crecieron un 47,4% hasta los 86,2 billones

Dato clave del informe: los volúmenes OTC spot crecieron un 109% interanual en 2025, frente al 9% de los CEX. Las previsiones de inicio de año para el OTC eran de un crecimiento del 10%–60%. La realidad casi duplicó el límite superior de ese rango. Fuente: Finery Markets, enero de 2026.

¿Qué significa esto en la práctica?

El OTC institucional no es el mercado de particulares que compran en Binance o Coinbase. Es el canal por el que fondos de pensiones, family offices, hedge funds y corporaciones mueven bloques grandes de capital sin impactar el precio del mercado abierto. Cuando un fondo quiere comprar 500 millones de dólares en Bitcoin, no lo hace a través de un libro de órdenes público: lo hace a través de una mesa OTC que coordina la ejecución de forma bilateral, minimizando la señal de mercado y el slippage.

El crecimiento explosivo de este canal implica que la institucionalización ya no está supeditada al crecimiento de los exchanges de retail. Los Participantes Autorizados de los ETF, los fondos soberanos y los gestores de patrimonio están construyendo sus posiciones en Bitcoin a través de infraestructura que, por diseño, no aparece en los volúmenes de los exchanges. El mercado visible es solo una parte —y cada vez más pequeña— del mercado real.

Otro dato del informe que merece atención: las stablecoins representaron el 78% de todas las operaciones OTC procesadas en 2025, frente al 26% en 2023. USDC creció 29 veces en facturación, impulsado en parte por la regulación MiCA europea. Ethereum superó a Bitcoin en crecimiento porcentual dentro del OTC (+152% frente a +86%), posiblemente vinculado a la actividad de tokenización en sus capas 2 y a los ETF spot de ETH aprobados a finales de 2025.

Su crecimiento 12 veces superior al de los CEX sugiere que la acumulación de largo plazo por parte de grandes instituciones está ocurriendo en un canal invisible para los gráficos de precio en tiempo real. Cuando esas posiciones se reflejen en los informes 13F o en los balances ETF, el mercado habrá llegado tarde a la noticia.

2. Kraken y la cuenta maestra de la Fed: el primer exchange dentro del sistema

El 4 de marzo de 2026, el Banco de la Reserva Federal de Kansas City aprobó la solicitud de Kraken Financial —el banco con propósito especial (SPDI) de Wyoming, subsidiaria de Payward— para obtener una cuenta maestra de la Reserva Federal. El anuncio convirtió a Kraken en la primera empresa de activos digitales de la historia en acceder directamente a los rieles de pago del banco central de Estados Unidos.

Lo que esto significa en términos operativos: Kraken Financial puede ahora liquidar pagos en dólares directamente a través de Fedwire, la red de liquidación bruta en tiempo real que procesa billones de dólares en transferencias interbancarias cada día. Hasta el 4 de marzo, como cualquier empresa de criptomonedas, Kraken dependía de bancos corresponsales —intermediarios— para mover dólares. Esa dependencia ha desaparecido.

"Este hito marca la convergencia de la infraestructura cripto con los rieles financieros soberanos. Con una cuenta maestra de la Reserva Federal, podemos operar no como un participante periférico del sistema bancario estadounidense, sino como una institución financiera directamente conectada." — Arjun Sethi, co-CEO de Payward/Kraken (4 de marzo de 2026)

El detalle técnico: una cuenta 'skinny', no una banca trandicional

La aprobación es histórica, pero viene con límites explícitos que importa entender. Kraken Financial recibió lo que la Fed denomina informalmente una cuenta 'skinny': acceso a los rieles de pago sin acceso a la ventanilla de descuento de emergencia ni al pago de intereses sobre las reservas. No es lo mismo que ser un banco con depósitos asegurados por la FDIC.

El Bank Policy Institute, lobby de la banca tradicional, publicó inmediatamente una declaración de preocupación: "Estamos profundamente preocupados porque el Banco de la Reserva Federal de Kansas City ha aprobado una cuenta de propósito limitado antes de que el Consejo de la Fed haya finalizado su marco de política... ignorando los comentarios públicos que la Reserva Federal había solicitado." La banca tradicional ya tiene su primera grieta en la narrativa de que las criptomonedas son incompatibles con el sistema de pagos regulado.

La ley CLARITY y la tensión que todavía no se ha resuelto

El movimiento de Kraken se produce en un contexto regulatorio deliberadamente ambiguo. La Ley CLARITY Act —el proyecto de ley de claridad de mercado para criptomonedas en Estados Unidos— no ha sido aprobada todavía en el momento de redactar estas líneas. Su firma potencial está prevista para el 3 de abril de 2026. Mientras esa ley no esté en vigor, Kraken opera en una zona gris: tiene acceso a la infraestructura de pagos de la Fed, pero sin el marco jurídico definitivo que establezca qué servicios puede ofrecer sobre esa base, en qué condiciones y con qué nivel de protección para el cliente.

Para los grandes bancos, la situación es incómoda en dos frentes. Primero, el precedente: si Kraken tiene acceso a Fedwire, Ripple y Custodia Bank —que también han solicitado cuentas maestras— tienen un argumento mucho más sólido para obtener el suyo. Segundo, la competencia: si Kraken puede ofrecer liquidación en dólares en tiempo real, custodia de activos digitales y eventualmente préstamos colateralizados en Bitcoin, sin el peso regulatorio completo de un banco tradicional, la ventaja comparativa de la banca convencional en el segmento institucional cripto se erosiona.

Ripple y Custodia Bank siguen en cola para obtener sus propias cuentas maestras. La aprobación de Kraken, según analistas de industria, transforma la pregunta de "si" en "cuándo" para el resto del sector. La senadora Cynthia Lummis (Wyoming) calificó la decisión como "un momento histórico en la historia de los activos digitales".

El camino que queda por delante tampoco es lineal. Kraken arrancará con un despliegue en fases, enfocado inicialmente en facilitar la actividad de clientes institucionales dentro de su propia plataforma. La integración en la infraestructura más amplia de Payward —que incluye NinjaTrader, Breakout y CF Benchmarks— se hará en coordinación con reguladores. Pero la dirección estratégica está fijada: Payward quiere que su arquitectura sea la infraestructura financiera del futuro, no un producto periférico del sistema tradicional.

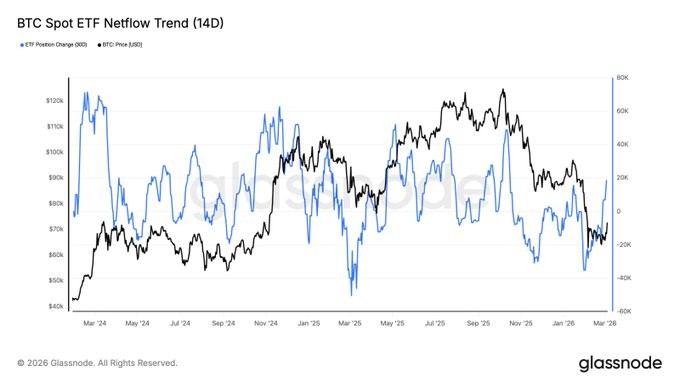

3. Opinión: los flujos ETF de esta semana y la decisión de la FED del 18 de marzo

Los números de los ETF esta semana cuentan una historia que merece ser leída con cuidado, sin apresurarse a conclusiones en ninguna dirección. El contexto inmediato es este: tras seis semanas consecutivas de salidas netas que drenaron aproximadamente 4.500 millones de dólares de los ETF —la racha más larga desde el lanzamiento de estos productos en enero de 2024— las últimas dos semanas han girado de forma notable. La semana del 27 de febrero registró entradas netas de 787 millones de dólares. La semana del 4 de marzo añadió otros 1.150 millones. Eric Balchunas, analista senior de ETF en Bloomberg, señaló que el agujero acumulado de 2026 está "casi cerrado".

El jueves 5 de marzo se registraron salidas de 227 millones de dólares —lideradas por 88 millones de IBIT— que interrumpieron una racha de tres sesiones positivas consecutivas. Pero la semana cerró con entradas netas de alrededor de 917 millones, y el miércoles 4 se había registrado el mejor día de 2026: 500 millones en entradas, con diez de los once fondos originales en positivo simultáneamente.

Flujos ETF semana 4–8 de marzo de 2026 (datos acumulados al cierre del jueves): entradas netas semanales ~917 millones de dólares. Mejor día del año: 5 de marzo, ~500 millones. El año-hasta-la-fecha pasa de -900 millones a prácticamente equilibrado. AUM total del complejo: por encima de 90.000 millones de dólares. Fuente BeInCrypto.

Lo que veo en estos datos, y lo que no veo todavía

Cuando en las semanas previas había entradas, solían concentrarse en IBIT mientras el resto de fondos seguía en negativo. Que diez de los once ETF originales registraran entradas el mismo día indica algo más que rotación interna: es un cambio de sentimiento que atraviesa el complejo de forma coordinada. Eso es lo que diferencia un rebote técnico de un posible punto de inflexión.

El contexto macroeconómico refuerza el argumento con cautela. Bitcoin subió cerca de un 12% desde los mínimos de finales de febrero, parcialmente impulsado por la tensión geopolítica en Oriente Medio. Ese tipo de catalizador es efímero por naturaleza. Lo que sí puede tener continuidad estructural es la decisión del FOMC del 18 de marzo.

La Fed tiene los tipos en el 3,50%–3,75% desde la pausa de enero de 2026, tras tres recortes consecutivos en el último trimestre de 2025. El consenso de economistas, reflejado en las declaraciones de J.P. Morgan y Wells Fargo esta semana, apunta a que el 18 de marzo no habrá movimiento de tipos. El mercado ya lo tiene descontado. Pero lo que sí estará en juego es el tono del comunicado y la conferencia de prensa de Powell —que posiblemente sea una de sus últimas antes de que su mandato expire en mayo y Trump designe a su sucesor.

El mercado de futuros da una probabilidad muy baja a un recorte el 18 de marzo. Pero cualquier señal de que los recortes de verano son más probables de lo descontado actualmente podría funcionar como catalizador de liquidez para activos de riesgo, Bitcoin incluido. La economía sigue sólida, la inflación cede lentamente hacia el 2%, y el dilema de la Fed —presión simultánea sobre precios y empleo— hace que cualquier guiño dovish tenga un impacto amplificado.

Conclusion:

Lo que he observado esta semana combina tres señales que individualmente podrían ignorarse, pero que juntas me parecen significativas: primero, el OTC institucional creciendo 12 veces más rápido que los CEX, lo que sugiere acumulación silenciosa de capital de largo plazo que no aparece en los gráficos; segundo, Kraken literalmente dentro del sistema, lo que elimina el argumento más fácil de los detractores institucionales —"las criptomonedas no son infraestructura regulada"—; y tercero, el giro en los flujos ETF con amplitud real, no solo concentrada en BlackRock.

Los ETF de Bitcoin han tenido su peor inicio de año, el mercado ha estado en un proceso de digestión brutal desde los máximos de octubre de 2025. Bitcoin llegó a perder más del 50% desde el pico. Y sin embargo —y esto es lo que más me llama la atención— la cantidad de Bitcoin custodiada en los ETF apenas cayó un 5% durante todo ese período. El capital de largo plazo no se movió. El que se movió fue el capital de corto plazo asustado por la macro y la corrección.

Si el FOMC del 18 de marzo no introduce sorpresas negativas —y si el lenguaje de Powell deja la puerta abierta a recortes en verano— estaremos ante una combinación poco habitual: acumulación institucional silenciosa vía OTC, infraestructura regulatoria en maduración acelerada y un posible pivote de liquidez macro en el horizonte visible. No es una garantía. El mercado puede seguir consolidando y la CLARITY Act puede retrasarse. Pero los fundamentos estructurales de la tesis alcista institucional de largo plazo no solo no se han roto: se han reforzado esta semana con tres noticias que no son precio, sino arquitectura.

Artículo de opinión e información. No constituye asesoramiento financiero.

Fuentes: Finery Markets (informe anual 2025) · CoinDesk · Bloomberg Intelligence · BeInCrypto · Bank Policy Institute · Federal Reserve