Bitcoin en la Era de Wall Street

Un antes y un después: Enero de 2024

Durante más de una década, Bitcoin existió principalmente en un mundo paralelo al sistema financiero tradicional. Su base de usuarios era mayoritariamente tecnológica o especulativa, y la gran banca —con sus billones de dólares en activos— miraba desde lejos, cuando no con desconfianza abierta. Todo eso cambió el 10 de enero de 2024, cuando la Comisión de Bolsa y Valores de Estados Unidos (SEC) aprobó los primeros fondos cotizados en bolsa (ETF) de Bitcoin al contado, abriendo definitivamente las puertas de Wall Street a la criptomoneda líder del mercado. Desde entonces, el mercado de Bitcoin no ha vuelto a ser el mismo. La llegada de gigantes como BlackRock, Fidelity, VanEck —con sus ETF negociados en las principales bolsas de valores de Estados Unidos— ha introducido una nueva dinámica estructural: mayor liquidez institucional, pero también una correlación cada vez más estrecha con los ciclos macroeconómicos del mercado tradicional.

¿Qué es exactamente un ETF Spot de Bitcoin?

Un ETF (Exchange-Traded Fund) de Bitcoin al contado es un fondo que se negocia en bolsas tradicionales —como el NASDAQ o el NYSE— y que sigue el precio real de Bitcoin en tiempo real. A diferencia de los ETF de futuros que existían previamente, los ETF spot compran y custodian Bitcoin real. Cada acción del fondo representa una fracción de Bitcoin almacenado físicamente en billeteras de custodia segura, del mismo modo que un ETF de oro almacena lingotes reales. Para el inversor común, esto supone una ventaja enorme: puede obtener exposición al precio de Bitcoin a través de su broker habitual, sin necesidad de crear una wallet, gestionar claves privadas ni interactuar con exchanges de criptomonedas. Para el inversor institucional —fondos de pensión, family offices, carteras de gestión patrimonial— representa la posibilidad de incorporar Bitcoin en sus portafolios de forma regulada, auditada y compatible con sus marcos de compliance. La pieza clave del engranaje: los Participantes Autorizados Detrás de cada ETF de Bitcoin existe una arquitectura financiera que pocas veces se menciona pero que resulta fundamental para entender cómo funciona y cómo impacta al mercado: los Participantes Autorizados (PA), conocidos en inglés como Authorized Participants (AP). Los PA son entidades financieras registradas —generalmente grandes casas de bolsa o firmas especializadas en creación de mercado— que tienen la autorización exclusiva para crear y redimir acciones del ETF en grandes bloques denominados "Baskets". Su función es garantizar que el precio de las acciones del ETF se mantenga alineado con el precio real de Bitcoin en el mercado abierto, evitando desviaciones significativas.

¿Quiénes son estos participantes?

En la aprobación inicial de los ETF en enero de 2024, cada emisor debió designar sus propios PA. El listado revela nombres que combinan el mundo tradicional de las finanzas con firmas especializadas en mercados digitales:

• BlackRock (IBIT): JP Morgan Securities, Jane Street Capital, Virtu Americas y Macquarie Capital.

• Fidelity (FBTC): Jane Street Capital y JP Morgan Securities.

• Invesco Galaxy: JP Morgan Securities, Virtu Americas y Jane Street Capital.

¿Cómo funcionan técnicamente?

El mecanismo opera de la siguiente manera: cuando la demanda de acciones del ETF aumenta, los PA adquieren Bitcoin en el mercado abierto (o en exchanges especializados) y lo entregan al gestor del fondo —por ejemplo, a Coinbase Custody en el caso de BlackRock— a cambio de nuevas acciones del ETF. Cuando hay más vendedores que compradores, los PA entregan acciones al fondo y reciben Bitcoin, que luego venden en el mercado. Este mecanismo de creación y redención es el que permite que el ETF funcione como un instrumento eficiente de arbitraje: si el precio del ETF se desvía del precio real de Bitcoin, los PA intervienen para corregir la brecha, obteniendo una ganancia en el proceso.

A partir de julio de 2025, la SEC aprobó las "redenciones en especie" para todos los ETF de Bitcoin y Ethereum al contado. Esto permite a los PA crear y redimir acciones directamente en BTC, sin necesidad de convertirlas a efectivo primero, mejorando significativamente la eficiencia operativa y reduciendo costos de transacción.

El impacto real en el mercado de Bitcoin

Volúmenes y capitalización sin precedentes

En sus primeros meses de vida, los ETF spot de Bitcoin atrajeron entradas netas acumuladas que superaron los 60.000 millones de dólares. El iShares Bitcoin Trust (IBIT) de BlackRock se convirtió en el ETF de mayor crecimiento en la historia, superando en velocidad de captación de activos a cualquier otro fondo cotizado jamás lanzado. En su mejor día, el volumen de operaciones en IBIT alcanzó los 10.000 millones de dólares en una sola sesión.

Uno de los cambios más significativos introducidos por los ETF es la forma en que el precio de Bitcoin responde a los flujos de capital. Cuando el ETF de BlackRock recibe entradas o salidas de capital, sus PA están obligados a comprar o vender Bitcoin en el mercado abierto para respaldar las nuevas acciones emitidas. Este mecanismo quedó ilustrado con claridad en noviembre de 2025, cuando en un solo día salieron 903 millones de dólares de los ETF de Bitcoin, liderados por 355 millones de salidas en IBIT. Bitcoin cayó un 4,2% en 24 horas. La segunda mayor salida diaria desde el lanzamiento de los ETF.

Reg SHO, la exención que encendió X: ¿manipulación o arquitectura?

Paralelo al debate sobre los flujos, a partir de noviembre de 2025 comenzó a circular en X un patrón que la comunidad crypto bautizó como el "10am dump": cada día hábil, con una precisión inquietante, Bitcoin sufría ventas abruptas justo al abrir el mercado de acciones estadounidense. El nombre señalado fue Jane Street, Participante Autorizado de BlackRock, Fidelity y otros ETF, con posiciones declaradas en IBIT superiores a 790 millones de dólares según su 13F del cuarto trimestre de 2025. La tesis viral era simple: Jane Street acumula Bitcoin barato a través de los flujos del ETF durante las horas asiáticas y liquida al abrir Wall Street para repetir el ciclo. La demanda judicial de la quiebra de Terraform Labs contra Jane Street por supuesto insider trading actuó como detonante. Según usuarios en X, apenas un día después de hacerse pública, el patrón de las 10am desapareció. Bitcoin subió un 10% en 48 horas y el mercado añadió 120.000 millones de dólares de capitalización. La narrativa parecía confirmada con números. "Esto es más estructuralmente perturbador que la propia teoría conspirativa." — Jeff Park, asesor de Bitwise, en su análisis publicado en X (febrero 2026) Sin embargo, el análisis más riguroso apunta en una dirección más compleja. El punto de partida es el Reglamento SHO (Reg SHO), la norma de la SEC que obliga a los vendedores en corto a localizar y tomar prestadas las acciones antes de ejecutar una venta corta, precisamente para prevenir el naked short. La excepción es significativa: los Participantes Autorizados están exentos de esta obligación en virtud de sus derechos contractuales dentro del proceso de creación y redención. Jane Street, JPMorgan y Goldman Sachs, como APs, pueden vender en corto acciones del ETF sin necesidad de localizarlas previamente, cubriendo la posición después mediante el proceso formal de creación. En la práctica, esto crea lo que Jeff Park denomina una "ventana gris": un carve-out regulatorio diseñado para garantizar la liquidez ordenada del ETF que es, estructuralmente, indistinguible de un arbitraje regulatorio sin las restricciones que aplican al resto del mercado. El problema más sutil es el de la cobertura: en un arbitraje de libro de texto, cuando el ETF cae por debajo de su Valor Liquidativo (NAV), el árbitro compra el ETF y vende el activo subyacente —Bitcoin spot—, generando presión compradora directa en el mercado al contado. Pero cuando el AP es a la vez árbitro y market maker, puede optar por cubrir su posición con futuros de Bitcoin en lugar de compra spot. El resultado: la presión compradora que el mercado anticipa como consecuencia mecánica de las entradas al ETF nunca se materializa en el mercado al contado.

Conclusión técnica de Jeff Park (Bitwise): "Ningún AP suprime explícitamente el precio de Bitcoin. Lo que la estructura de APs puede suprimir es la integridad del mecanismo de descubrimiento de precios." No hay prueba regulatoria de manipulación por parte de ninguna firma específica, y analistas como Keone Hon (Monad, ex Jump Trading) han rebatido técnicamente que shortear IBIT pueda mover unilateralmente el precio de BTC. Pero el debate ha forzado la atención del regulador: la SEC señaló en enero de 2026 que revisará las obligaciones de supervisión de los APs en el nuevo entorno de activos digitales.

¿Quién tiene Bitcoin? La radiografía institucional

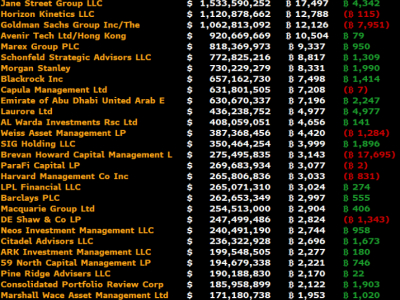

Los formularios 13F son declaraciones trimestrales obligatorias que los gestores institucionales con más de 100 millones de dólares en activos deben presentar ante la SEC. Desde la aprobación de los ETF spot, estos documentos se han convertido en la fuente más precisa para rastrear la exposición institucional real a Bitcoin. Los datos del último cuatrimestre, compilados por Bloomberg Intelligence, revelan el mapa de poder detrás del mercado:

Principales tenedores institucionales de Bitcoin vía ETF — Formularios 13F | Fuente: Bloomberg Intelligence

El dato más llamativo es el liderazgo absoluto de Millennium Management, con una exposición de más de 2.686 millones de dólares y 30.656 BTC, seguido de Jane Street Group con 1.533 millones y Goldman Sachs con 1.062 millones. Llama la atención la presencia de entidades tan diversas como el Emirato de Abu Dhabi (630 millones) y Harvard Management Co (265 millones), lo que ilustra la dimensión global y transversal de la adopción institucional. La columna de variación revela también la dinámica del mercado: mientras la mayoría de los grandes tenedores aumentaron sus posiciones, Goldman Sachs redujo su exposición en 7.951 BTC y Brevan Howard Capital salió de forma significativa con una reducción de 17.695 BTC, la mayor desinversión registrada en el período. Estas rotaciones de capital de gran escala son un componente nuevo e influyente en la formación del precio de Bitcoin.

Morgan Stanley: el gigante que construye su propia infraestructura

Entre todas las instituciones que aparecen en los 13F, Morgan Stanley ocupa un lugar peculiar: está presente con 730 millones de dólares en exposición y 8.331 BTC, pero su posicionamiento actual refleja solo una fracción de lo que la firma tiene planeado. Y es que Morgan Stanley no llegó al mercado de Bitcoin a través de un ETF propio —a diferencia de BlackRock o Fidelity— sino acumulando posiciones en los ETF de terceros mientras construía en paralelo su propia arquitectura.

ÚLTIMA HORA (27 de febrero de 2026, fuente: Bloomberg): Morgan Stanley presentó el 18 de febrero ante la Oficina del Contralor de la Moneda (OCC) una solicitud de carta bancaria de fideicomiso nacional bajo el nombre "Morgan Stanley Digital Trust, National Association" (MSDTNA). El objetivo: custodiar activos digitales, ejecutar operaciones y ofrecer servicios de staking directamente a sus clientes, sin depender de terceros como Coinbase Custody o BitGo.

Una estrategia de largo plazo, no una reacción. La movida de Morgan Stanley no es improvisada. La firma gestiona 9,3 billones de dólares en activos de clientes —según su último informe trimestral— y sabe que una parte considerable de ese capital ya está expuesto a criptomonedas fuera de su plataforma. Amy Oldenburg, designada en enero de 2026 como directora de estrategia de activos digitales, lo confirmó públicamente en la conferencia Bitcoin for Corporations en Las Vegas:

"Necesitamos construir nuestras propias capacidades. No podemos simplemente rentar la tecnología. Nuestros clientes confían en la marca Morgan Stanley: no puede fallar." — Amy Oldenburg, Head of Digital Assets, Morgan Stanley (febrero 2026)

La estrategia se articula en varias fases: primero, el trading de criptomonedas spot a través de E*Trade en asociación con Zerohash. Segundo, la creación de la infraestructura de custodia propia bajo la nueva entidad regulada. Tercero, a más largo plazo, servicios de yield (rendimiento) y préstamos colateralizados en Bitcoin.

Los ETF propios también están en camino. Paralelamente a la solicitud de custodia, Morgan Stanley presentó en enero de 2026 ante la SEC los formularios S-1 para lanzar sus propios ETF spot de Bitcoin, Ethereum y Solana, además de un ETF de Ether con staking. Hasta ahora, la firma operaba exclusivamente como distribuidor de ETF de terceros. Con sus propios productos, captaría las comisiones de gestión además de los ingresos por custodia y trading. Otro hito significativo ocurrió en octubre de 2025: Morgan Stanley eliminó las restricciones que limitaban el acceso a los ETF de criptomonedas a clientes con patrimonio superior a 1,5 millones de dólares. A partir de ese momento, cualquier cliente puede acceder a estos productos, incluyendo cuentas de jubilación. La democratización del acceso, combinada con la infraestructura propia, posiciona a Morgan Stanley como uno de los actores más agresivos de la próxima fase de adopción institucional.

Según datos de River, firmas como Fidelity, Bank of America y Morgan Stanley ya recomiendan a sus clientes destinar entre el 1% y el 5% de sus portafolios a Bitcoin. Si solo el 1% de los 9,3 billones de Morgan Stanley se moviera hacia Bitcoin, el impacto en el mercado sería de 93.000 millones de dólares.

Conclusión: Bitcoin ya no es el mismo activo

La llegada de Wall Street al mercado de Bitcoin, materializada en los ETF spot y sus participantes autorizados, representa una de las transformaciones más profundas en la historia de las criptomonedas. Bitcoin ha ganado en liquidez, legitimidad y accesibilidad. Pero ha cedido algo de su alma original: la desvinculación de los mercados tradicionales, la operatividad continua sin horarios de bolsa, y la independencia frente a las grandes instituciones financieras. Lo que hoy tenemos es un Bitcoin más maduro, más regulado y más integrado en el sistema financiero global. La radiografía de los 13F lo confirma: desde fondos de cobertura de Nueva York hasta el Emirato de Abu Dhabi o la endowment de Harvard, el capital institucional ya está dentro. Y con Morgan Stanley construyendo su propia infraestructura de custodia nativa, JPMorgan actuando como Participante Autorizado de BlackRock y Citigroup anunciando custodia institucional para este año, la integración está recién comenzando.

El dato que lo dice todo: -40% en precio, -5% en BTC custodiado

Los números del primer trimestre de 2026 revelan algo sin precedentes en la historia de Bitcoin. En octubre de 2024, los ETF estadounidenses alcanzaron su pico histórico de activos bajo gestión: aproximadamente 1,37 millones de BTC custodiados, con un AUM total que rozó los 125.000 millones de dólares al precio de ese momento. Desde entonces, Bitcoin cayó más de un 50% desde sus máximos —llegando a cotizar cerca de los 60.000 dólares en febrero de 2026— y el AUM en dólares se contrajo a cerca de 100.000 millones. Sin embargo, la cantidad de Bitcoin efectivamente custodiada en los ETF apenas cayó un 5%, situándose en aproximadamente 1,30 millones de BTC.

Mientras el precio caía un 50% desde máximos, los ETF solo liquidaron el 5% de su Bitcoin. La gran mayoría de los inversores institucionales no vendió: compró más. Según datos de CoinDesk y CheckOnChain (febrero de 2026), IBIT de BlackRock y FBTC de Fidelity registraron entradas netas combinadas de 295 millones de dólares en un solo día durante las caídas más pronunciadas. La convicción de largo plazo se midió con números reales.

Esta divergencia entre precio y tenencias es la prueba empírica más contundente de que la institucionalización ha cambiado el perfil del tenedor de Bitcoin. El inversor institucional que llega por vía ETF no reacciona al pánico de la misma manera que el trader minorista de ciclos anteriores. El mercado bajista de 2022 vació billeteras y hundió exchanges. El de 2025-2026, en cambio, apenas redujo el apetito de los grandes fondos: algunos simplemente aprovecharon para acumular a precios más bajos. Solo unos pocos actores —como Brevan Howard, que redujo 17.695 BTC según los 13F— salieron del mercado. La mayoría mantuvo o amplió sus posiciones. Si esto es bueno o malo para Bitcoin dependerá, en última instancia, de qué entienda cada uno por el verdadero valor: ¿un instrumento de inversión como cualquier otro, o una alternativa genuina al sistema financiero tradicional? Lo que los datos actuales ya no dejan en duda es que Wall Street llegó para quedarse —y que llegó con paciencia.

Artículo elaborado con datos actualizados a febrero de 2026 | Fuentes: Bloomberg Intelligence, SEC, OCC, Bitcoin Magazine, CoinDesk